个人所得税年度自行纳税申报表A表填表说明(A表+简易版+问答版)

查看相关文章

个人所得税年度自行纳税申报表(A表)适用于居民个人纳税年度内仅从中国境内取得工资薪金所得、劳务报酬所得、稿酬 所得、特许权使用费所得(以下称“综合所得”),按照税法规定进行个人所得税综合所得汇算清缴。一起来看看具体该如何填表吧!

个人所得税年度自行纳税申报表A表填表说明(A表+简易版+问答版)

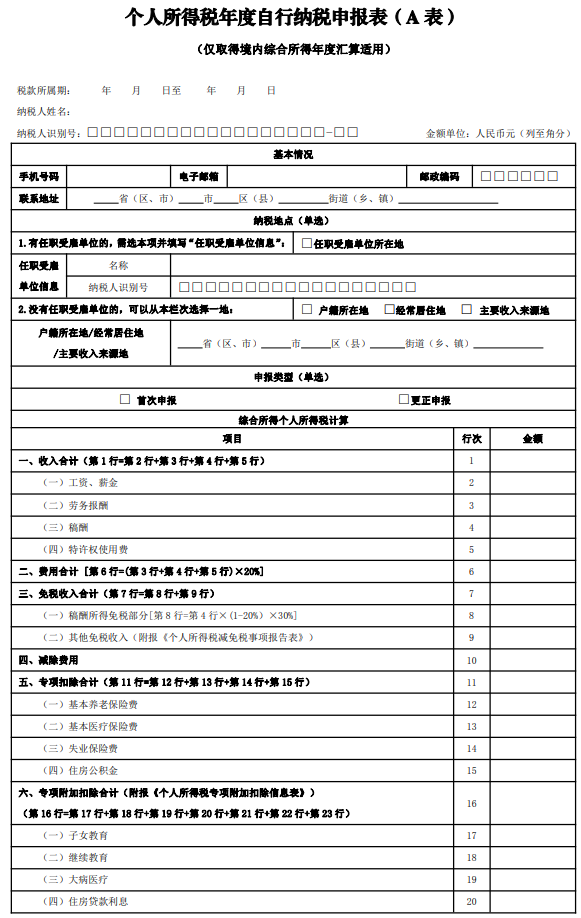

个人所得税年度自行纳税申报表(A表)

《个人所得税年度自行纳税申报表》(A 表)填表说明

一、适用范围

本表适用于居民个人纳税年度内仅从中国境内取得工资薪金所得、劳务报酬所得、稿酬 所得、特许权使用费所得(以下称“综合所得”),按照税法规定进行个人所得税综合所得汇算清缴。居民个人纳税年度内取得境外所得的,不适用本表。

二、报送期限

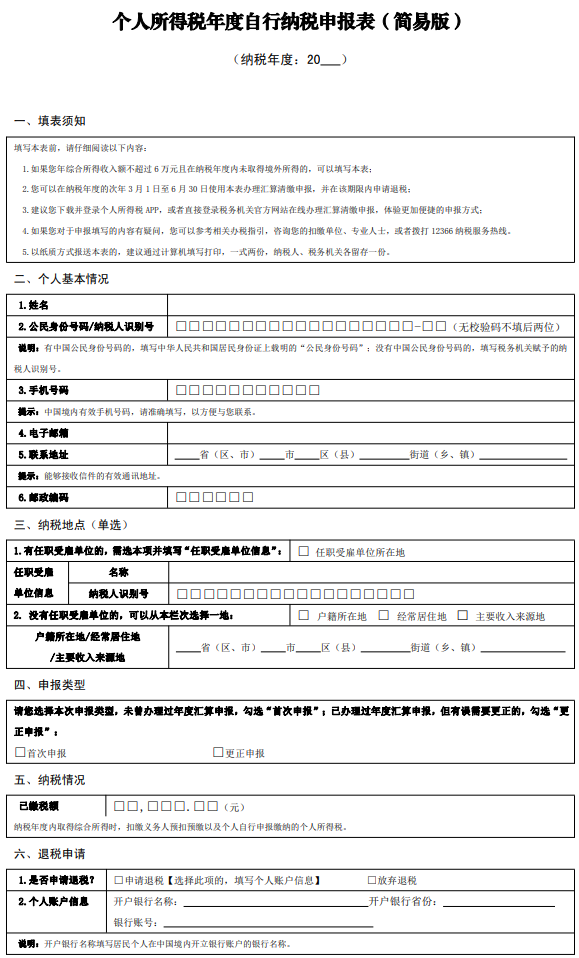

居民个人取得综合所得需要办理汇算清缴的,应当在取得所得的次年 3 月 1 日至 6 月30 日内,向主管税务机关办理个人所得税综合所得汇算清缴申报,并报送本表。

三、本表各栏填写

(一)表头项目

1.税款所属期:填写居民个人取得综合所得当年的第 1 日至最后 1 日。如:2022 年 1月 1 日至 2022 年 12 月 31 日。

2.纳税人姓名:填写居民个人姓名。 3.纳税人识别号:有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公 民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

(二)基本情况

1.手机号码:填写居民个人中国境内的有效手机号码。

2.电子邮箱:填写居民个人有效电子邮箱地址。

3.联系地址:填写居民个人能够接收信件的有效地址。

4.邮政编码:填写居民个人“联系地址”对应的邮政编码。

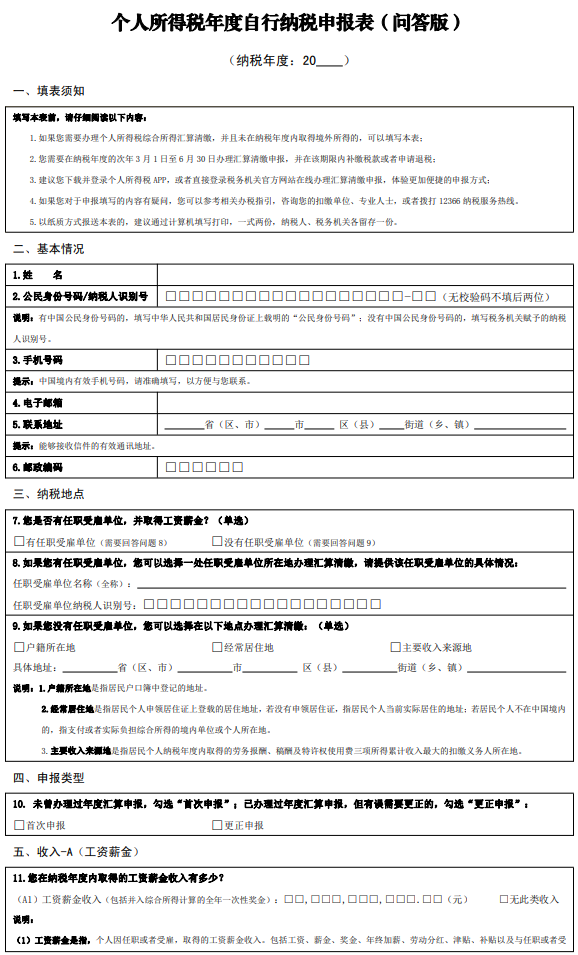

(三)纳税地点 居民个人根据任职受雇情况,在选项 1 和选项 2 之间选择其一,并填写相应信息。若居民个人逾期办理汇算清缴申报被指定主管税务机关的,无需填写本部分。

1.任职受雇单位信息:勾选“任职受雇单位所在地”并填写相关信息。按累计预扣法预扣预缴居民个人劳务报酬所得个人所得税的单位,视同居民个人的任职受雇单位。其中,按累计预扣法预扣预缴个人所得税的劳务报酬包括保险营销员和证券经纪人取得的佣金收入,以及正在接受全日制学历教育的学生实习取得的劳务报酬。

(1)名称:填写任职受雇单位的法定名称全称。

(2)纳税人识别号:填写任职受雇单位的纳税人识别号或者统一社会信用代码。

2.户籍所在地/经常居住地/主要收入来源地:勾选“户籍所在地”的,填写居民户口簿中登记的住址。

勾选“经常居住地”的,填写居民个人申领居住证上登载的居住地址;没有申领居住证的,填写居民个人实际居住地;实际居住地不在中国境内的,填写支付或者实际负担综合所得的境内单位或个人所在地。

勾选“主要收入来源地”的,填写居民个人纳税年 度内取得的劳务报酬、稿酬及特许权使用费三项所得累计收入最大的扣缴义务人所在地。

(四)申报类型

未曾办理过年度汇算申报,勾选“首次申报”;已办理过年度汇算申报,但有误需要更正的,勾选“更正申报”。

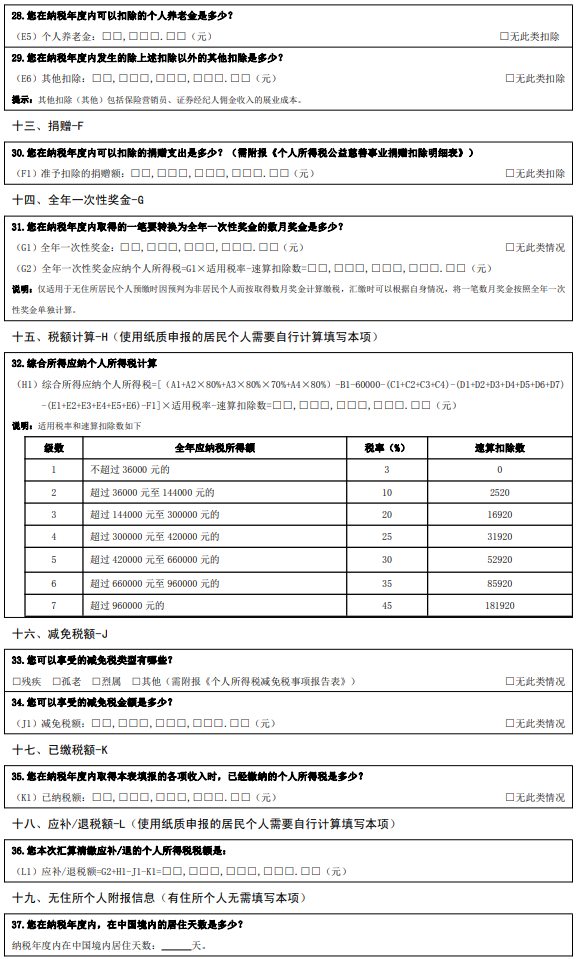

(五)综合所得个人所得税计算

1.第 1 行“收入合计”:填写居民个人取得的综合所得收入合计金额。第 1 行=第 2 行+第 3 行+第 4 行+第 5 行。

2.第 2~5 行“工资、薪金”“劳务报酬”“稿酬”“特许权使用费”:填写居民个人取得的需要并入综合所得计税的“工资、薪金”“劳务报酬”“稿酬”“特许权使用费”所得收入金额。

3.第 6 行“费用合计”:根据相关行次计算填报。第 6 行=(第 3 行+第 4 行+第 5 行)×20%。

4.第 7 行“免税收入合计”:填写居民个人取得的符合税法规定的免税收入合计金额。第 7 行=第 8 行+第 9 行。

5.第 8 行“稿酬所得免税部分”:根据相关行次计算填报。第 8 行=第 4 行×(1-20%)×30%。

6.第 9 行“其他免税收入”:填写居民个人取得的除第 8 行以外的符合税法规定的免税收入合计,并按规定附报《个人所得税减免税事项报告表》。

7.第 10 行“减除费用”:填写税法规定的减除费用。

8.第 11 行“专项扣除合计”:根据相关行次计算填报。第 11 行=第 12 行+第 13 行+第 14 行+第 15 行。

9.第 12~15 行“基本养老保险费”“基本医疗保险费”“失业保险费”“住房公积金”:填写居民个人按规定可以在税前扣除的基本养老保险费、基本医疗保险费、失业保险费、住房公积金金额。

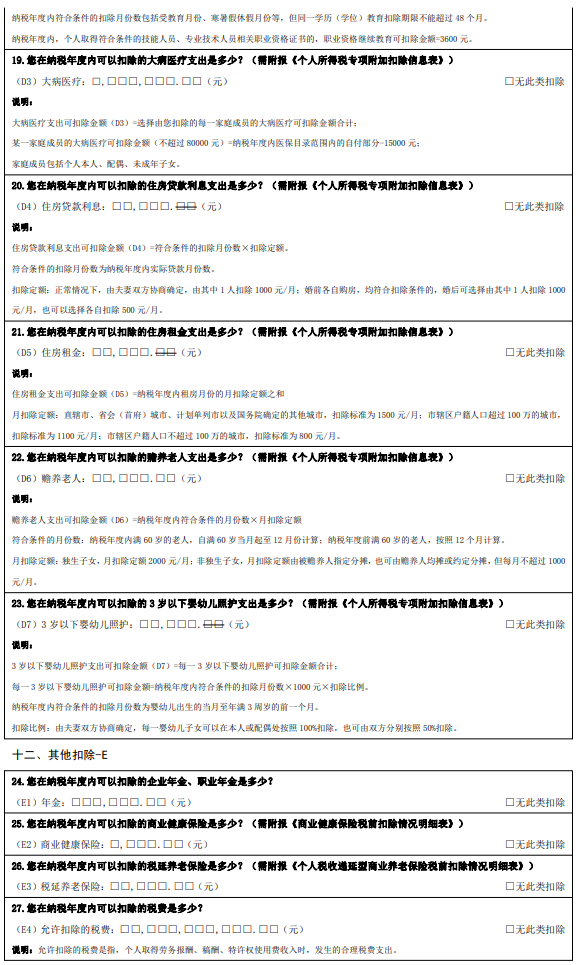

10.第 16 行“专项附加扣除合计”:根据相关行次计算填报,并按规定附报《个人所得税专项附加扣除信息表》。第 16 行=第 17 行+第 18 行+第 19 行+第 20 行+第 21 行+第 22 行+第 23 行。

11.第 17~23 行“子女教育”“继续教育”“大病医疗”“住房贷款利息”“住房租金”“赡养老人”“3 岁以下婴幼儿照护”:填写居民个人按规定可以在税前扣除的子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人、3 岁以下婴幼儿照护等专项附加扣除的金额。

12.第 24 行“其他扣除合计”:根据相关行次计算填报。第 24 行=第 25 行+第 26 行+第 27 行+第 28 行+第 29 行+第 30 行。

13.第 25~30 行“年金”“商业健康保险”“税延养老保险”“允许扣除的税费”“个人养老金”“其他”:填写居民个人按规定可在税前扣除的年金、商业健康保险、税延养老保险、允许扣除的税费、个人养老金和其他扣除项目的金额。其中,填写商业健康保险的,应当按规定附报《商业健康保险税前扣除情况明细表》;填写税延养老保险的,应当按规定附报《个人税收递延型商业养老保险税前扣除情况明细表》。

14.第 31 行“准予扣除的捐赠额”:填写居民个人按规定准予在税前扣除的公益慈善事业捐赠金额,并按规定附报《个人所得税公益慈善事业捐赠扣除明细表》。

15.第 32 行“应纳税所得额”:根据相关行次计算填报。第 32 行=第 1 行-第 6 行-第 7 行-第 10 行-第 11 行-第 16 行-第 24 行-第 31 行。

16.第 33、34 行“税率”“速算扣除数”:填写按规定适用的税率和速算扣除数。

17.第 35 行“应纳税额”:按照相关行次计算填报。第 35 行=第 32 行×第 33 行-第 34 行。

(六)全年一次性奖金个人所得税计算

无住所居民个人预缴时因预判为非居民个人而按取得数月奖金计算缴税的,汇缴时可以根据自身情况,将一笔数月奖金按照全年一次性奖金单独计算。

1.第 36 行“全年一次性奖金收入”:填写无住所的居民个人纳税年度内预判为非居民个人时取得的一笔数月奖金收入金额。

2.第 37 行“准予扣除的捐赠额”:填写无住所的居民个人按规定准予在税前扣除的公益慈善事业捐赠金额,并按规定附报《个人所得税公益慈善事业捐赠扣除明细表》。

3.第 38、39 行“税率”“速算扣除数”:填写按照全年一次性奖金政策规定适用的税率和速算扣除数。

4.第 40 行“应纳税额”:按照相关行次计算填报。第 40 行=(第 36 行-第 37 行)×第 38 行-第 39 行。

(七)税额调整

1.第 41 行“综合所得收入调整额”:填写居民个人按照税法规定可以办理的除第 41 行之前所填报内容之外的其他可以进行调整的综合所得收入的调整金额,并在“备注”栏说明调整的具体原因、计算方式等信息。

2.第 42 行“应纳税额调整额”:填写居民个人按照税法规定调整综合所得收入后所应调整的应纳税额。

(八)应补/退个人所得税计算

1.第 43 行“应纳税额合计”:根据相关行次计算填报。第 43 行 = 第 35 行+第 40 行+第 42 行。

2.第 44 行“减免税额”:填写符合税法规定的可以减免的税额,并按规定附报《个人所得税减免税事项报告表》。

3.第 45 行“已缴税额”:填写居民个人取得在本表中已填报的收入对应的已经缴纳或者被扣缴的个人所得税。

4.第 46 行“应补/退税额”:根据相关行次计算填报。第 46 行=第 43 行-第 44 行-第 45 行。

(九)无住所个人附报信息

本部分由无住所居民个人填写。不是,则不填。

1.纳税年度内在中国境内居住天数:填写纳税年度内,无住所居民个人在中国境内居住的天数。

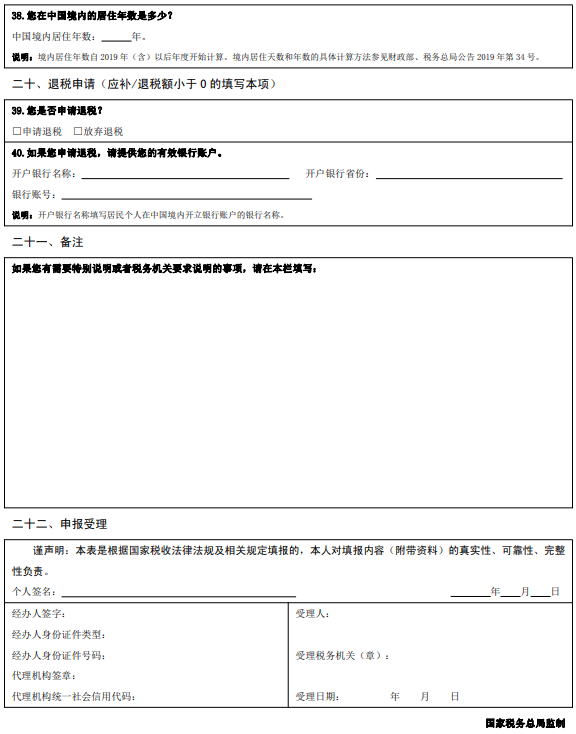

2.已在中国境内居住年数:填写无住所居民个人已在中国境内连续居住的年份数。其中,年份数自 2019 年(含)开始计算且不包含本纳税年度。

(十)退税申请

本部分由应补/退税额小于 0 且勾选“申请退税”的居民个人填写。

1.“开户银行名称”:填写居民个人在中国境内开立银行账户的银行名称。

2.“开户银行省份”:填写居民个人在中国境内开立的银行账户的开户银行所在省、自治区、直辖市或者计划单列市。

3.“银行账号”:填写居民个人在中国境内开立的银行账户的银行账号。

(十一)备注

填写居民个人认为需要特别说明的或者按照有关规定需要说明的事项。

四、其他事项说明

以纸质方式报送本表的,建议通过计算机填写打印,一式两份,纳税人、税务机关各留存一份。

个人所得税年度自行纳税申报表(简易版)

个人所得税年度自行纳税申报表(问答版)

小编提示:微信搜索【上海本地灵】微信公众号,对话框回复【个税】即可获取现在上海个税经营所得汇算申报指南(时间+入口+流程)、专项附加扣除确认操作指南、子女教育/婴幼儿照护专项附加扣除指南等信息!

相关文章

2023年红蜻蜓幼儿园招生简章 2023年黄浦区荷花池第二幼儿园招生简章 2023年黄浦区文庙路幼儿园招生简章 2023年黄浦区南京东路幼儿园招生简章 上海红房子医院hpv疫苗5月放苗时间 上海第七人民医院hpv九价最新消息(持续更新) 2023上海奉贤区五五购物节活动 上海松江区健康证预约(健康松江APP) 上海宝山区五五购物节活动2023 上海汽车会展中心展会时间表2023(持续更新)最近文章

上海奉贤区春风行动暨就业援助月招聘会2023 上海青浦区2023全年招聘会排期 上海个税综合所得汇算清缴流程 个人所得税年度自行纳税申报表(B表)填表说明 上海个税综合所得税汇算清缴指南2023 上海个税综合所得汇算清缴是每个人都要吗 上海个税综合所得怎么算 上海个税综合所得汇算清缴办理方式