个人所得税经营所得纳税申报表(B表)填表说明

查看相关文章

个人所得税经营所得纳税申报表(B表)适用于个体工商户业主、个人独资企业投资人、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得,且实行查账征收的,在办理个人所得税汇算清缴纳税申报时,向税务机关报送。一起来看看具体该如何填表吧!

个人所得税经营所得纳税申报表(B表)填表说明

一、适用范围

本表适用于个体工商户业主、个人独资企业投资人、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得,且实行查账征收的,在办理个人所得税汇算清缴纳税申报时,向税务机关报送。

合伙企业有两个或者两个以上个人合伙人的,应分别填报本表。

二、报送期限

纳税人在取得经营所得的次年3月31日前,向税务机关办理汇算清缴。

三、本表各栏填写

(一)表头项目

1.税款所属期:填写纳税人取得经营所得应纳个人所得税款的所属期间,应填写具体的起止年月日。

2.纳税人姓名:填写自然人纳税人姓名。

3.纳税人识别号:有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

(二)被投资单位信息

1.名称:填写被投资单位法定名称的全称。

2.纳税人识别号(统一社会信用代码):填写被投资单位的纳税人识别号或统一社会信用代码。

(三)表内各行填写

1.第1行“收入总额”:填写本年度从事生产经营以及与生产经营有关的活动取得的货币形式和非货币形式的各项收入总金额。包括:销售货物收入、提供劳务收入、转让财产收入、利息收入、租金收入、接受捐赠收入、其他收入。

2.第2行“国债利息收入”:填写本年度已计入收入的因购买国债而取得的应予免税的利息金额。

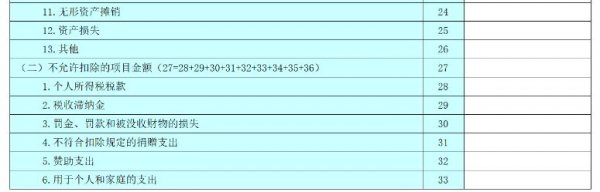

3.第3~10行“成本费用”:填写本年度实际发生的成本、费用、税金、损失及其他支

出的总额。

(1)第4行“营业成本”:填写在生产经营活动中发生的销售成本、销货成本、业务支出以及其他耗费的金额。

(2)第5行“营业费用”:填写在销售商品和材料、提供劳务的过程中发生的各种费用。

(3)第6行“管理费用”:填写为组织和管理企业生产经营发生的管理费用。

(4)第7行“财务费用”:填写为筹集生产经营所需资金等发生的筹资费用。

(5)第8行“税金”:填写在生产经营活动中发生的除个人所得税和允许抵扣的增值税以外的各项税金及其附加。

(6)第9行“损失”:填写生产经营活动中发生的固定资产和存货的盘亏、毁损、报废损失,转让财产损失,坏账损失,自然灾害等不可抗力因素造成的损失以及其他损失。

(7)第10行“其他支出”:填写除成本、费用、税金、损失外,生产经营活动中发生的与之有关的、合理的支出。

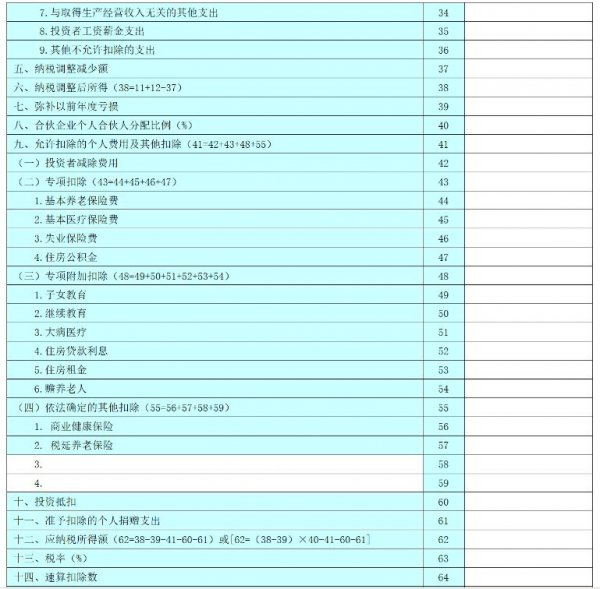

4.第11行“利润总额”:根据相关行次计算填报。第11行=第1行-第2行-第3行。

5.第12行“纳税调整增加额”:根据相关行次计算填报。第12行=第13行+第27行。

6.第13行“超过规定标准的扣除项目金额”:填写扣除的成本、费用和损失中,超过税法规定的扣除标准应予调增的应纳税所得额。

7.第27行“不允许扣除的项目金额”:填写按规定不允许扣除但被投资单位已将其扣除的各项成本、费用和损失,应予调增应纳税所得额的部分。

8.第37行“纳税调整减少额”:填写在计算利润总额时已计入收入或未列入成本费用,但在计算应纳税所得额时应予扣除的项目金额。

9.第38行“纳税调整后所得”:根据相关行次计算填报。第38行=第11行+第12行-第37行。

10.第39行“弥补以前年度亏损”:填写本年度可在税前弥补的以前年度亏损额。

11.第40行“合伙企业个人合伙人分配比例”:纳税人为合伙企业个人合伙人的,填写本栏;其他则不填。分配比例按照合伙协议约定的比例填写;合伙协议未约定或不明确的,按合伙人协商决定的比例填写;协商不成的,按合伙人实缴出资比例填写;无法确定出资比例的,按合伙人平均分配。

12.第41行“允许扣除的个人费用及其他扣除”:填写按税法规定可以税前扣除的各项费用、支出,包括:

(1)第42行“投资者减除费用”:填写按税法规定的减除费用金额。

(2)第43~47行“专项扣除”:分别填写本年度按规定允许扣除的基本养老保险费、基本医疗保险费、失业保险费、住房公积金的合计金额。

(3)第48~54行“专项附加扣除”:分别填写本年度纳税人按规定可享受的子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人等专项附加扣除的合计金额。

(4)第55~59行“依法确定的其他扣除”:分别填写按规定允许扣除的商业健康保险、税延养老保险,以及国务院规定其他可以扣除项目的合计金额。

13.第60行“投资抵扣”:填写按照税法规定可以税前抵扣的投资金额。

14.第61行“准予扣除的个人捐赠支出”:填写本年度按照税法及相关法规、政策规定,可以在税前扣除的个人捐赠合计额。

15.第62行“应纳税所得额”:根据相关行次计算填报。

(1)纳税人为非合伙企业个人合伙人的:第62行=第38行-第39行-第41行-第60行-第61行。

(2)纳税人为合伙企业个人合伙人的:第62行=(第38行-第39行)×第40行-第41行-第60行-第61行。

16.第63~64行“税率”“速算扣除数”:填写按规定适用的税率和速算扣除数。

17.第65行“应纳税额”:根据相关行次计算填报。第65行=第62行×第63行-第64行。

18.第66行“减免税额”:填写符合税法规定可以减免的税额,并附报《个人所得税减免税事项报告表》。

19.第67行“已缴税额”:填写本年度累计已预缴的经营所得个人所得税金额。

20.第68行“应补/退税额”:根据相关行次计算填报。第68行=第65行-第66行-第67行。

四、其他事项说明

以纸质方式报送本表的,应当一式两份,纳税人、税务机关各留存一份。

小编提示:微信搜索【上海本地灵】微信公众号,对话框回复【个税】即可获取现在上海个税经营所得汇算申报指南(时间+入口+流程)、专项附加扣除确认操作指南、子女教育/婴幼儿照护专项附加扣除指南等信息!

相关文章

2023年红蜻蜓幼儿园招生简章 2023年黄浦区荷花池第二幼儿园招生简章 2023年黄浦区文庙路幼儿园招生简章 2023年黄浦区南京东路幼儿园招生简章 上海红房子医院hpv疫苗5月放苗时间 上海第七人民医院hpv九价最新消息(持续更新) 2023上海奉贤区五五购物节活动 上海松江区健康证预约(健康松江APP) 上海宝山区五五购物节活动2023 上海汽车会展中心展会时间表2023(持续更新)最近文章

上海个税经营所得ABC表区别 上海各区税务局一览表(地址+时间+电话) 上海个税经营所得怎么算 个人所得税经营所得纳税申报表(C表)填表说明 个人所得税经营所得纳税申报表(A表)填表说明 上海个税经营所得汇算清缴申报表2023(A表+B表+C表) 上海个税经营所得汇算清缴时间截止日期 个税经营所得汇算清缴是所有人都要吗