个人所得税经营所得纳税申报表(C表)填表说明

查看相关文章

个人所得税经营所得纳税申报表(C表)适用于个体工商户业主、个人独资企业投资人、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内两处以上取得经营所得,办理合并计算个人所得税的年度汇总纳税申报时,向税务机关报送。一起来看看具体该如何填表吧!

个人所得税经营所得纳税申报表(C表)填表说明

一、适用范围

本表适用于个体工商户业主、个人独资企业投资人、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内两处以上取得经营所得,办理合并计算个人所得税的年度汇总纳税申报时,向税务机关报送。

二、报送期限

纳税人从两处以上取得经营所得,应当于取得所得的次年3月31日前办理年度汇总纳税申报。

三、本表各栏填写

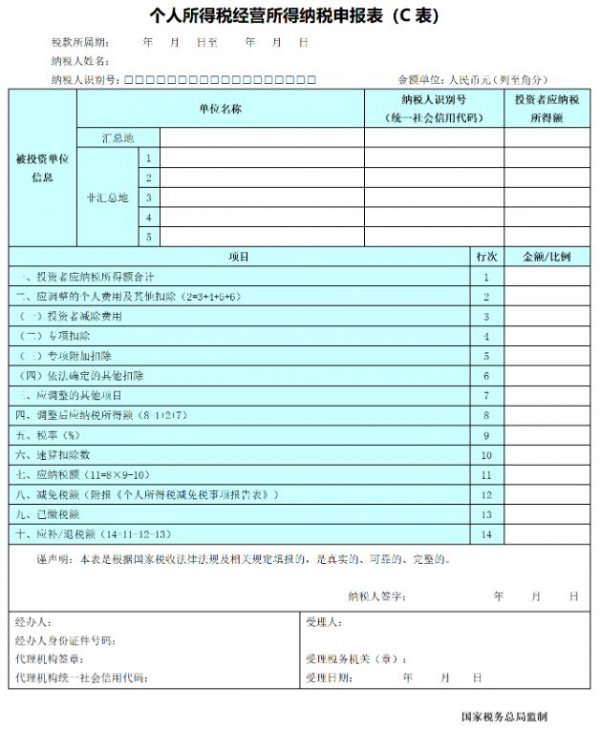

(一)表头项目

1.税款所属期:填写纳税人取得经营所得应纳个人所得税款的所属期间,应填写具体的起止年月日。

2.纳税人姓名:填写自然人纳税人姓名。

3.纳税人识别号:有中国公民身份号码的,填写中华人民共和国居民身份证上载明的“公民身份号码”;没有中国公民身份号码的,填写税务机关赋予的纳税人识别号。

(二)被投资单位信息

1.名称:填写被投资单位法定名称的全称。

2.纳税人识别号(统一社会信用代码):填写被投资单位的纳税人识别号或者统一社会信用代码。

3.投资者应纳税所得额:填写投资者从其各投资单位取得的年度应纳税所得额。

(三)表内各行填写

1.第1行“投资者应纳税所得额合计”:填写投资者从其各投资单位取得的年度应纳税所得额的合计金额。

2.第2~6行“应调整的个人费用及其他扣除”:填写按规定需调整增加或者减少应纳税所得额的项目金额。调整减少应纳税所得额的,用负数表示。

(1)第3行“投资者减除费用”:填写需调整增加或者减少应纳税所得额的投资者减除

费用的金额。

(2)第4行“专项扣除”:填写需调整增加或者减少应纳税所得额的“三险一金”(基本养老保险费、基本医疗保险费、失业保险费、住房公积金)的合计金额。

(3)第5行“专项附加扣除”:填写需调整增加或者减少应纳税所得额的专项附加扣除(子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人)的合计金额。

(4)第6行“依法确定的其他扣除”:填写需调整增加或者减少应纳税所得额的商业健康保险、税延养老保险以及国务院规定其他可以扣除项目的合计金额。

3.第7行“应调整的其他项目”:填写按规定应予调整的其他项目的合计金额。调整减少应纳税所得额的,用负数表示。

4.第8行“调整后应纳税所得额”:根据相关行次计算填报。第8行=第1行+第2行+第7行。

5.第9~10行“税率”“速算扣除数”:填写按规定适用的税率和速算扣除数。

6.第11行“应纳税额”:根据相关行次计算填报。第11行=第8行×第9行-第10行。

7.第12行“减免税额”:填写符合税法规定可以减免的税额,并附报《个人所得税减免税事项报告表》。

8.第13行“已缴税额”:填写纳税人本年度累计已缴纳的经营所得个人所得税的金额。

9.第14行“应补/退税额”:按相关行次计算填报。第14行=第11行-第12行-第13行。

四、其他事项说明

以纸质方式报送本表的,应当一式两份,纳税人、税务机关各留存一份

小编提示:微信搜索【上海本地灵】微信公众号,对话框回复【个税】即可获取现在上海个税经营所得汇算申报指南(时间+入口+流程)、专项附加扣除确认操作指南、子女教育/婴幼儿照护专项附加扣除指南等信息!

相关文章

2023年红蜻蜓幼儿园招生简章 2023年黄浦区荷花池第二幼儿园招生简章 2023年黄浦区文庙路幼儿园招生简章 2023年黄浦区南京东路幼儿园招生简章 上海红房子医院hpv疫苗5月放苗时间 上海第七人民医院hpv九价最新消息(持续更新) 2023上海奉贤区五五购物节活动 上海松江区健康证预约(健康松江APP) 上海宝山区五五购物节活动2023 上海汽车会展中心展会时间表2023(持续更新)最近文章

上海个税经营所得是指什么 上海个税经营所得ABC表区别 上海各区税务局一览表(地址+时间+电话) 上海个税经营所得怎么算 个人所得税经营所得纳税申报表(B表)填表说明 个人所得税经营所得纳税申报表(A表)填表说明 上海个税经营所得汇算清缴申报表2023(A表+B表+C表) 上海个税经营所得汇算清缴时间截止日期